資金繰り表は自社の資金の動きの予測に重要な資料です。

同時に銀行などの金融機関も重要視しています。

本記事では、資金繰り表のどの点を金融機関がチェックしているか、金融機関からの目線をわかりやすく説明します。

目次

資金繰り表を作る理由

資金繰り表は、自社の経営を続けるために必要な資料の1つです。

決算書と違い、お金の流れや入出金の予定が一目でわかります。

金融機関への提出だけでなく、資金不足(資金ショート)による倒産を防ぐためにも資金繰り表に基づいた資金繰りの管理と改善が重要です。

資金繰り表でわかること

資金繰り表は、現金の出入りの予定を記入することで、今後の資金の過不足を表示し、資金不足となる予想であれば、早めの対策が可能です。

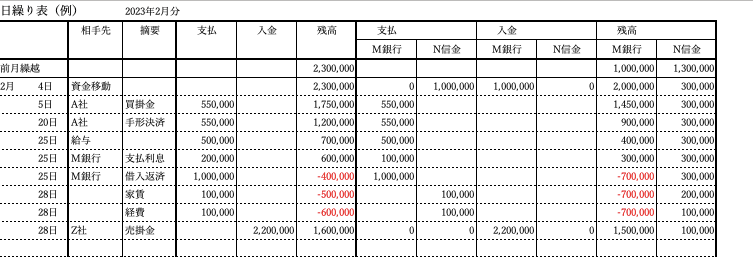

資金繰り表には、日次の動きを記入する資金繰り表(日繰り表とも呼ばれます)と、月単位で表示する資金繰り表などがあります。

一般的には、日次の資金繰り表で資金過不足を確認する、月次の資金繰り表で数ヶ月先までの資金繰りを確認するといった使い方が多くなります。

資金繰り表の作り方

資金繰り表は、経理システムに搭載されているフォーマットを利用する、エクセルで作った自社独自の様式を使う、メイン銀行で使っている様式を自社でも使うなど各社さまざまです。

資金繰り表の活用方法

資金繰り表を作成することで、資金繰り不足に事前に備えるとともに、自社の資金繰りの改善策を立案することにも役立ちます。

【資金繰り表を作成する理由と活用のポイント】

- 資金が不足する2~3ヶ月前に、借入などの資金調達方法を検討できます

- 資金不足額と自社で追加借入できる金額とを事前に社内で検討できます

- 借入を申込する前に、自社で希望する金額や返済条件をシミュレーションできます

- 設備投資する時期や支払条件などを事前に検討できます

- 売上の入金までの期間が長い場合は、売掛金の入金条件の変更を取引先と相談するきっかけとなります

- 在庫の削減など支払う金額を減らす方法を検討できます

銀行提出用の資金繰り表とは

銀行などの金融機関へ資金繰りを提出する場合は、月次の資金繰り表で対応することが多くなります。

月次の資金繰り表を使うことで、数ヶ月先までの資金の流れを確認できるためです。

月次の資金繰り表について決まった様式はないため、自社で作成している場合はそのまま提出しても問題ありません。

ただし、独自性が強すぎる資金繰り表の場合は、資金繰りを読み解くために時間がかかり、融資の審査が長引くこともあります。

資金繰り表の様式に悩むときはメイン銀行で使っている様式を参考にすることも検討しましょう。

社内管理用と銀行提出用の違い

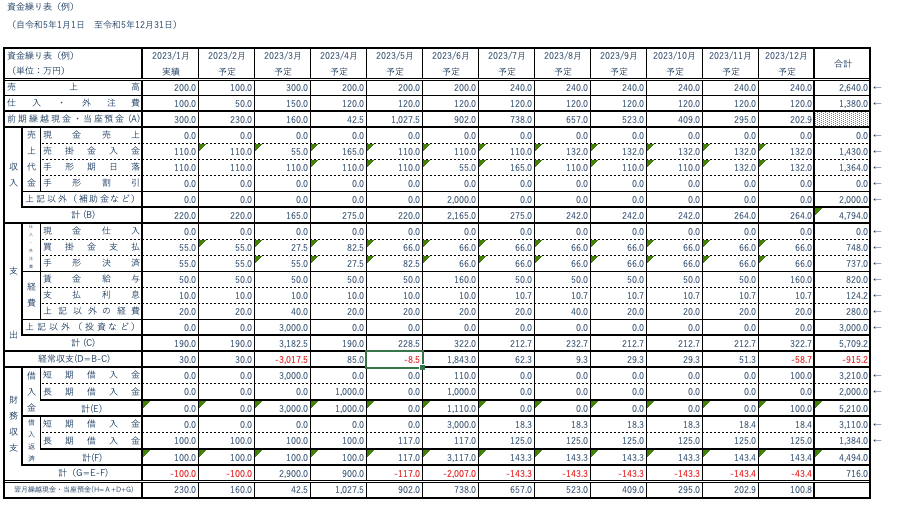

銀行へ提出する資金繰り表は月次の資産繰り表が多くなります。

月次での資金繰り表のサンプルです。

一方、社内管理用の資金繰り表としては、月次の資金繰り表では不十分です。

月次の資金繰り表では、月の途中の日に発生する資金不足がわからないためです。

上記の月次の資金繰り表の2月は資金不足が表示されていません。

一方、毎日の入出金予定を日繰り表で見てみると、売上の入金日前の支払が集中する日に資金不足が発生します。

銀行提出用の資金繰り表のフォーマット

月次の資金繰り表であれば、銀行内部で使用されているフォーマットのほかにも、公的機関やそのほかの金融機関が公開している資金繰り表があります。

インターネット上では多くの種類の資金繰り表が公開されており、エクセルで簡単に修正できます。

金融機関が資金繰り表を見る5つのポイント

金融機関が融資の判断などで重視する資金繰り表は、金融機関がチェックするポイントがいくつかあります。

金融機関の目線を理解しておくと、金融機関とのさまざまな交渉に役立ちます。

資金繰り表が求められるタイミング

金融機関から資金繰り表の提出を求められるタイミングは、金融機関側の意図や必要性に基づくことが多くあります。

【金融機関が資金繰り表を必要とするタイミング】

- 融資の審査で必要

- 今後の融資などの提案のタイミングを把握するため

- 資金繰りがかなり厳しく、状況を把握する必要がある

求められる資金繰り表の種類とその意味するところ

月次の資金繰り表ではなく、日次単位での資金繰り表(日繰り表とも呼ばれます)の提出を求められた場合は注意が必要です。

日繰り表を求められる理由は、資金繰りが相当に厳しくい状況で入出金を詳しく見る必要があると判断されている場合が多くなります。

金融機関が資金繰りに不安感を抱いている可能性があります。

銀行が資金繰り表を見るポイント5つ

銀行が資金繰り表をチェックするポイントは次の5つです。

【銀行が資金繰り表を見るときのポイント】

- 資金不足(資金ショート)する可能性がないか

- 売上や経費が楽観的すぎないか

- 売上の入金額の確認

- 本業の資金繰りで借入金が返済できるか

- 資金不足や資金が大きく動くタイミングを事前に把握

- 資金繰り表をチェックするときにまず確認することは、資金不足(資金ショート)による倒産や返済遅れが発生しないかです。資金不足額が追加の融資などで対応できるかどうかを見ています。

- 資金繰り表の見込みの売上が過大となっていないか、経費は少なすぎないかなどが見られています。楽観的な資金繰り表では、資金繰りを把握できません。また、事業計画による売上や経費と、資金繰り表とを比較します。そのため、銀行提出用の資金繰り表は、決算にあわせた12ヶ月分で、年間合計欄がある資金繰り表を使用すると、審査がスムーズになります。

- 売上の入金が実際に口座に入金された金額と大きな差がないかなどを確認します。決算書に粉飾がないか、会社の資金の動きの中で自行の口座の利用がどの程度であるかなどを確認します。

- 資金繰り表上のもうけで、今の融資の返済や今後の融資の返済ができるかどうかを見ています。また、他の金融機関への返済条件や返済の後れがないかなども確認します。現時点での返済があまりにも多すぎる場合は融資を断る、他の金融機関への融資の申し込みをすすめられることもあります。

- 納税や退職金の支払い、設備投資の予定など、大きな資金が動くタイミングを把握し、融資や金融商品の運用、口座開設の案内などの提案をおこなうための準備のために確認しています。

なぜ資金調達で資金繰り表が大事か?

金融機関への融資の申込みに対して、資金繰り表の提出を求められることはよくあります。

金融機関が資金繰り表という形式での提出に拘るのは、いくつかの理由があるからです。

【金融機関が資金繰り表の提出を求める理由】

- 金融機関内部での融資の書類作成に必要

- 経営者が資金繰りを把握しているかを確認

- 資金繰りを管理している水準を確認

- 急な融資申込みは対応しにくい

資金繰り表は、金融機関の内部で審査書類を作成するとき、必須といってよいほど作成されています。

融資の直後に融資先が経営破綻するなどの事態を避けるため、融資の審査時に資金繰りを把握するのは金融機関として当然の義務であるからです。

資金繰り表を提出していない場合は、金融機関の担当者が予想で作成することもあり、審査にかかる期間が長くなる原因となります。

「資金繰りは経営者の最も重要な業務」であると金融機関は考えます。

営業などは担当者に任せることもできますが、資金繰りの失敗は取返しがつかないためです。

資金繰り表を作っていない経営者は、「最も大事な資金繰りを把握していない、管理が甘い経営者」と評価されることもあります。

また、金融機関の担当者から「普段、会社で使っている資金繰り表を出してください」と言われたときは、自社の資金繰りの水準を確認している場合もあります。

どのような資金繰り表を使っているか、予算と実績を比較しているか、どの程度の期間の長さまで計画できているかなどを確認します。

会社の事業予測と資金繰り予測を突合する意図もあることを理解しておきましょう。

資金繰り表を作成していないと急な資金不足で緊急融資を申込むこともあり得ます。

緊急融資は、普段から忙しい金融機関の担当者にとっては審査に労力がかかり、嫌がられることもあります。

突発的な資金不足の理由と融資の可否を迅速に決定する必要があるためです。

銀行提出用の資金繰り表を経営に活かす

自社の資金繰りの管理をおこなうためには、日次の資金繰り表を作成することは必須といえます。

また経営者の目線でみると、数ヶ月先までの資金の不足時期を予測できる月次の資金繰り表も必要です。

資金不足に対応するために融資を申し込んだとしても、すぐに融資が実行されるとは限らないためです。

銀行提出用の資金繰り表として作成した資料であっても、経営者として自社の経営に活用できます。

資金繰り表を確認すると、「決算や事業計画では利益がでているのに、お金が残らない」といった気づきもあります。

また、金融機関の担当者との話の中で、今後の資金繰り改善策を考えていくことも必要です。

まずは資金繰り表を作成して、顧問税理士やメイン銀行の担当者と資金繰りの改善策について検討しましょう。

資金繰りの改善は株式会社エフアンドエムにご相談ください

資金繰りを改善する方法は、会社ごとに異なります。

資金繰り改善の基本方法は、「入金を増やす・早くする」「支払いを減らす・遅らせる」などがあります。

いずれも取引先との交渉が必要となるため、安易な交渉は自社の信用不安を引き起こす可能性も排除できません。

他社の取引条件との比較や、手形から振込への切替えなどの代替案を事前に検討しておきましょう。

そのほかの資金繰りの改善方法には「借換えによる借入金返済の削減」があります。

自社の資金繰り表を活用して、どの程度の返済が安全であるか、どのように借換えを交渉すべきかなどの検討が必要です。

資金繰り改善や金融機関への提出資料にお悩みの経営者様は、株式会社エフアンドエムが提供する『F&M Club』がサポートします。

累計35,000社を超える中小企業を支援した経験を活かし、資金繰り改善だけでなく、金融機関目線での決算書分析、補助金申請から人事労務管理のご相談まで、月額33,000円(税込)で一気通貫にサポートしています。

まずは、お気軽にご相談ください。

まとめ

資金繰りの管理は経営者が優先すべき業務の1つです。

資金繰り管理の失敗は取返しがつかないためです。

資金繰りをわかりやすく記載した資金繰り表を作成することで、資金繰りを改善する対策を策定する、銀行との交渉に使用して借換えなどの資金繰り改善をおこなうなど、さまざまな活用法があります。

具体的な資金繰り表の作成や資金繰り改善のヒントのご相談は、株式会社エフアンドエムにご相談ください。

●サービス資料のダウンロードはこちら↓↓↓

●このような記事も読まれています↓↓↓